中国の電池はもう市販、日本の本命は2027年

経産省が2026年6月2日に公表した蓄電池の新戦略には、これまでなかった『先進液系LIB』というカテゴリが新しく入った。つまり、中国が2024年から市販EVに搭載してきた「半固体電池」と同じ領域に日本も踏み込むという宣言である。中国はすでに新型の電池をEVに載せるところまで到達している(需要不足で量産が一時停止した事例もあるが、技術的な離陸点は越えている)。日本のトヨタや日産は、より高性能な「全固体電池」が完成するのを待っており、量産投入は2027〜28年の予定。本ノートは、この時間差がなぜ生まれ、どこで勝負が決まるのかを、専門用語を最小限にして整理する。

01電池の3世代を整理する

本ノートに登場する電池は3種類ある。現行の主流である液体型、その上位互換である半固体型、そして本命と位置づけられる全固体型である。まず以下の表で位置関係を押さえる。

| 電池の種類 | 中身(電解質) | 現在の状況 |

|---|---|---|

| リチウムイオン電池 | 液体(電解液) | 現行型として市販EVに広く搭載。中国が世界シェア7割超で圧倒 |

| 半固体電池 | 液体+ゲル状の固体 | 卫蓝新能源(WeLion)製がNIOで2024年から実運用。ただし2025年に需要不足で量産停止 |

| 全固体電池 | 完全に固体 | 試作段階。日本が技術的に先行、量産は2027〜28年目標 |

押さえるべきは、半固体電池が現行と全固体の中間に位置する"つなぎの世代"であること。中国はこの中間世代をEVに搭載して市販まで到達させながら、本命の全固体を並行で準備している。一方、日本はこの中間世代をスキップして、いきなり全固体へ跳ぶ戦略を採ってきた。

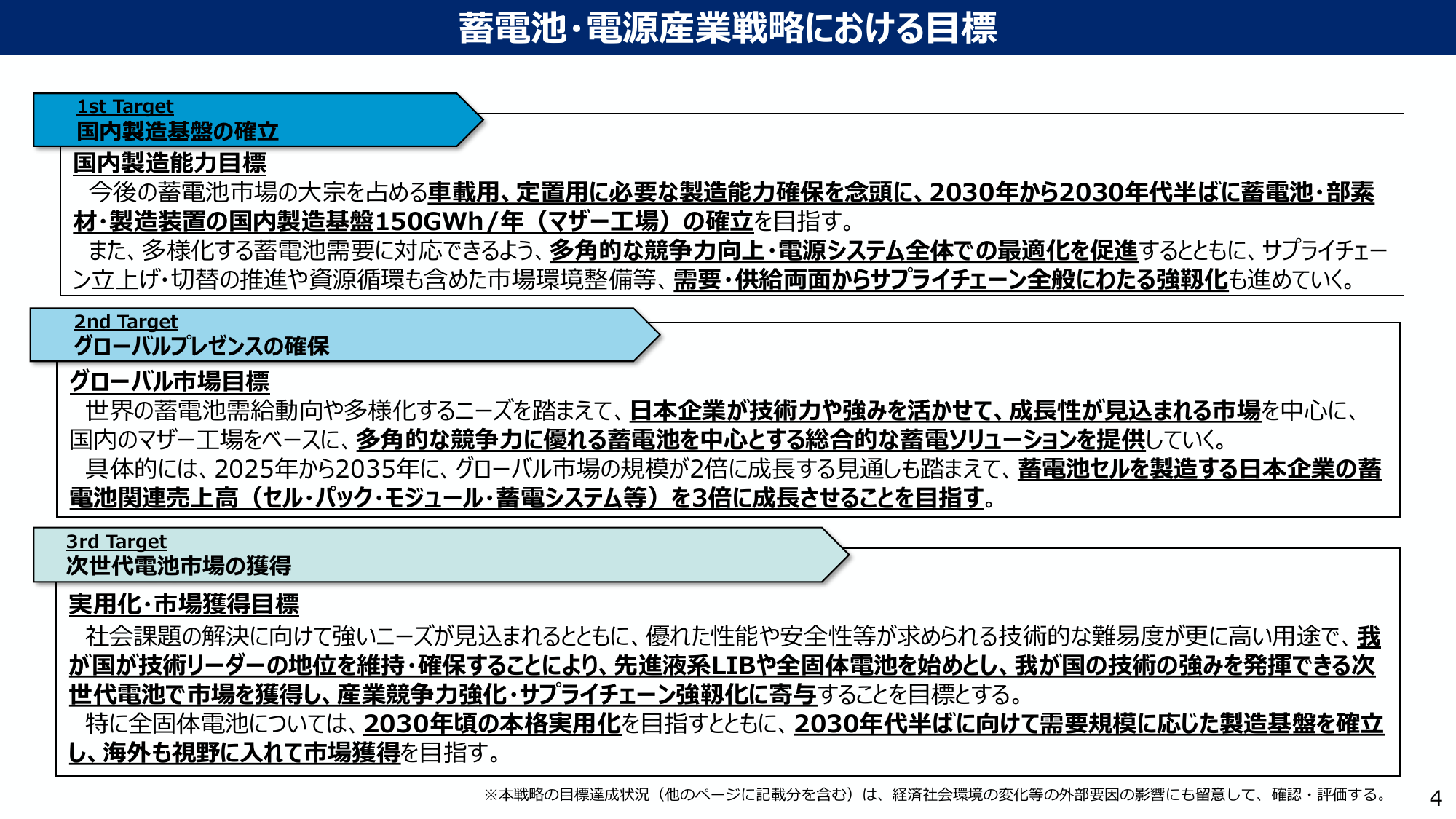

2026年6月の新戦略で、経産省はこの「つなぎ」のスキップ方針を実質的に修正した。半固体という呼び名は使わず、代わりに『先進液系LIB』という日本独自のカテゴリを作って、同じ領域に入る構えを見せた。

02中国は半固体をすでにEVに載せた

中国の動きを具体的に見ると、なぜ日本が方針を修正せざるを得なかったかが分かる。

電池新興メーカーの卫蓝(WeLion)は、エネルギー密度360Wh/kg級の半固体電池パック(容量150kWh)を、中国の高級EVブランドNIOのセダン「ET7」向けに開発した。2024年からNIOの換電ステーションでレンタル運用が始まり、1回の充電で1000km超(CLTC基準)を走る性能を実証した。半固体電池が技術的にEV搭載まで到達した最初の本格事例である。

ただし、2025年11月にNIOのCEO李斌は需要不足を理由にこの150kWh半固体パックの量産を数百台規模で打ち切ったことを認めた。「半固体が商業ベースで独立したカテゴリとして稼ぐ」というシナリオは、現時点ではまだ未確定である。

別系統では、CATLが500Wh/kg級の「凝縮態電池(condensed battery)」を発表しているが、CATL自身が「半固体でも全固体でもない新カテゴリ」と位置づけており、半固体とは区別される。CATLとBYDは半固体を経由せず、2027年に全固体電池の小ロット量産、2030年に大規模商用化のスケジュールで進める方針である。

調査機関GGIIの推計では、中国の固態電池(半固体を含む広義)の出荷量は2024年に7GWh、2030年には65GWh超まで伸びる見通し(別試算では2030年に110GWh超)。半固体は「全固体への純粋なつなぎ役」を超えて車両搭載まで到達した。ただし、独立した商品カテゴリとして商業的に定着するかは、今後2〜3年の需要動向次第である。

03日本はなぜ「半固体」を作らなかったのか

日本のトヨタ・日産・ホンダは2022年頃から、半固体をスキップして全固体に直行する戦略を選んでいた。理由は3つある。

第一に、現行リチウムイオン電池では中国に量とコストで完敗しており、ほぼ巻き返しの余地がない。日本勢のシェアは1桁台に押し込まれていて、半固体で同じ土俵に乗っても勝負にならない可能性が高い。だったら次の本命だけに集中したほうがよい、という判断だった。

第二に、全固体は日本の技術的な得意分野だった。特に「硫化物系」と呼ばれる種類の固体電解質(電池の中で電気を運ぶ素材)は、出光興産が1990年代から30年近く研究を続けてきた領域で、トヨタとの共同研究は2013年に始まった。関連特許は世界トップで、中国企業は中国国内の特許ランキングですらトップ10に入れない。

第三に、トヨタはEV専業ではない。ハイブリッド・プラグインハイブリッド・燃料電池車も同時に売る「マルチパスウェイ」戦略を採るため、EV専用の半固体電池に短期で巨額投資する必然性が薄かった。

04新戦略は何を変えたのか

2026年6月の経産省の新戦略は、この「全固体一本」の構図を二段構えに変えた。

新戦略では、現行電池と全固体電池の間に『先進液系LIB』という段が追加された。中身は、エネルギー密度を上げた液系電池に加えて、AIデータセンターやドローン、空飛ぶクルマ(eVTOL)向けに必要な「高出力」性能を盛り込んだもの。これは中国の半固体電池が得意な領域とほぼ完全に重なる。

つまり経産省は、「半固体」という中国の呼び名を使わずに、同じ領域に入る扉を開けた。これは産業政策上「中国の後追いと認めない」言語処理である一方、市場での競合関係は変わらない。

05勝負はどこで決まるか

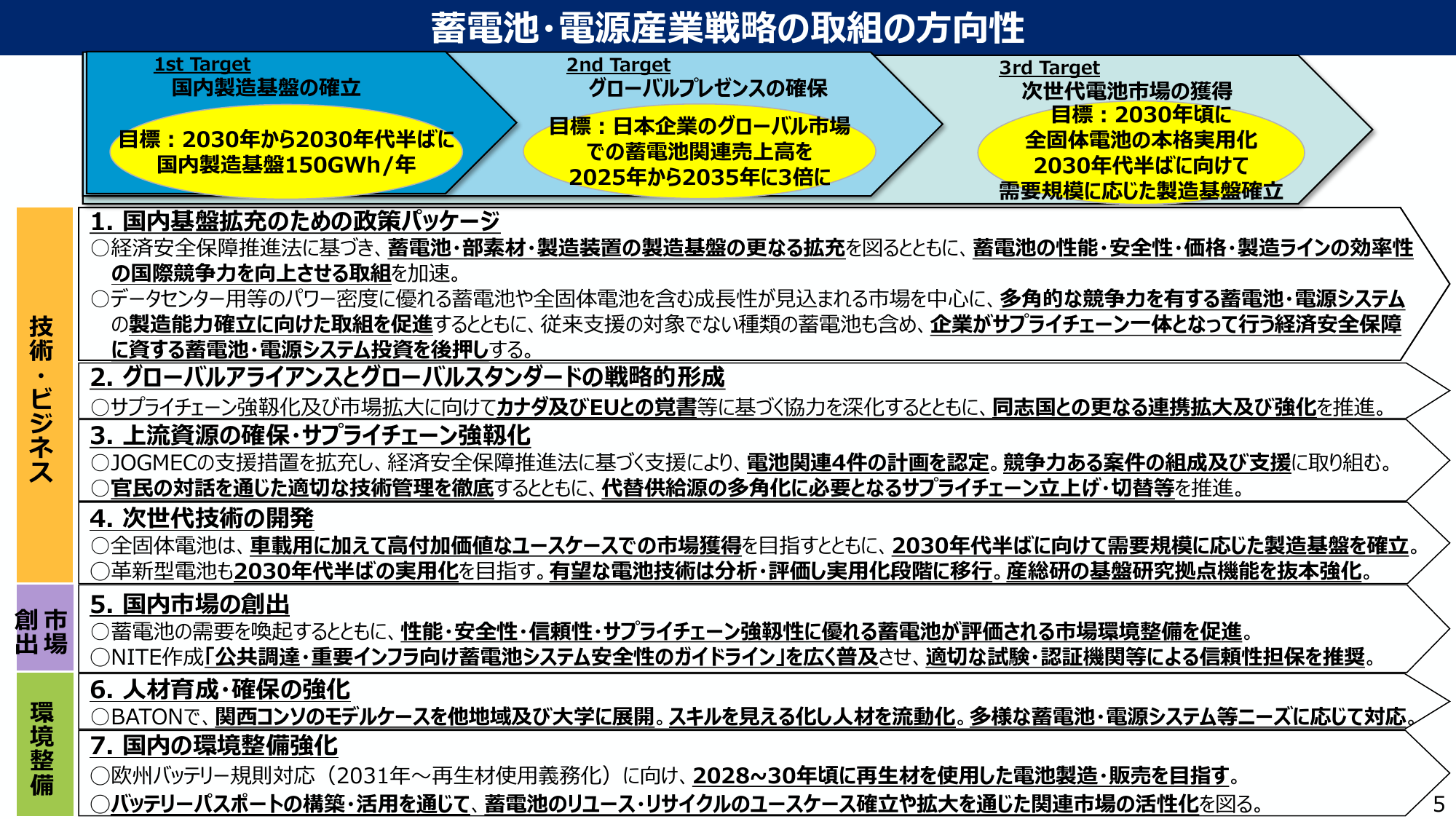

新戦略には、目標達成に向けて政府が打つ施策が7本柱として整理されている。

この7本柱のうち、本ノートが勝敗を分けると見るのは次の3点である。

① 第2段(固体電解質)の量産拠点が2027年に予定通り立ち上がるか

硫化物系の固体電解質は、車載用全固体電池に必須の素材で、日本陣営が世界先行する領域でもある。千葉県市原市では2026年から大型パイロット拠点(固体電解質本体と原料の硫化リチウムを並行整備、EPCは千代田化工建設、経産省の補助対象)の建設が始まり、立ち上がりは2027年中〜2027年6月にかけてが目標。この量産化の進捗が、車載BEV用全固体の2027〜28年量産投入と、新戦略の2030年目標が時間軸通りに進むかを左右する分岐点になる。

② 中国の「6社共同開発」がどこまで機能するか

中国政府(工業情報化部)は2024年に全固体電池の専用予算を組み、CATL・BYD・一汽・上汽・卫蓝・吉利の主要6社に分配したと報じられている。総額は約1200億円(60億元)と複数報道で伝えられた(一次ソースは未公表)。2026年にGWh級の試作ライン、2027年に小ロット量産、2030年に大規模商用化が共通スケジュール。CATLとBYDという最大手2社をいかに協調させるかが中国側の最大の変数で、ここが機能すれば日本との時間差はさらに開く。

③ 環境ルール(CFP・人権対応)で差別化できるか

新戦略の隠れた本命は、電池1個ごとのCO2排出量表示(CFP)や人権・環境への対応、バッテリーパスポート(電池の履歴情報)といった「ルール側」での差別化である。「中国製は環境負荷が高い・人権リスクがある」と国際的に評価されれば、日本製の電池に値段の上乗せ余地が生まれる。

ただしこの戦略はEUとの連携が前提で、足元では米国がEV補助金を撤廃し、EU自身も2035年内燃機関禁止を緩和するなど、同志国側のルール需要そのものが揺らいでいる。3つのポイントのうち、ここが最も脆い。

結論:政府は『全固体一本』から『二段構え』に切り替えた

2026年6月の新戦略を一言で言うと、政府が「中国に追いつかなくてはいけない」ことを4年遅れで公式に認めたものである。2022年に立てた『全固体電池一本に集中する』という方針を、『先進液系LIB』という新カテゴリを足して二段構えに変えた。これで日本は『現行リチウムイオン電池→先進液系LIB→全固体電池』という3段で勝負する建てつけになった。方向の修正としては正しい。ただし新戦略の中心は依然として『2030年頃に全固体電池の本格実用化』に置かれており、中国がすでに半固体電池をEV搭載まで到達させた事実との時間差は埋まっていない(中国側も需要不足で量産停止に至った事例があり、半固体カテゴリが商業的に定着するかは未確定だが、技術的な離陸点は越えている)。