国内DC立地と通信インフラの関係

ハイパースケーラーの対日DC投資は2024年以降、各社が数千億〜兆円規模の計画を相次いで公表している(前回ノート参照)。ではその投資は国内のどこに落ちているのか。実体は千葉県印西・白井エリアへの一極超集積であり、そこを縛っているのは電力でも道路でもなく海底ケーブル陸揚局・IX・バックホール光ファイバーの3階層からなる『通信の地理』である。本ノートはこの3階層を分解し、500億円基金とIOWNが書き換えつつある地方分散の構造を読み解く。

DC立地を縛るのは電力や地盤の必要条件にとどまらない。最後に集積地を一点に収斂させているのは『通信の地理』であり、その書き換えが地方分散の今を動かしている。

01東日本の集積地は千葉県印西・白井

東日本のハイパースケーラーDC集積は、棟数・容量で圧倒的に千葉県印西市・白井市に集中している。印西エリアは「データセンター銀座」と呼ばれ、強固な地盤と高圧電源が整い、すでに30棟ほどが集積し、今後10棟以上の建設が予定されている。地理的には「東京の北東・千葉県北西部の下総台地」に立地する。

立地論理を分解すると、効いているのは(1)地盤の強固さ(サーバーラックの耐震・不同沈下回避)、(2)高圧電力の引き込み余地、(3)浸水・津波リスクの低さ、そして本ノートの主題である(4)都心の主要IXへの光ファイバー遅延の小ささの4つで、いずれも「人やモノの物流」とはほぼ無関係である。DCは一度サーバーを搬入したら以降は光ファイバーでデータが出入りするだけの立地が固定された装置であり、トラックの便より電力と光の便が決定的になる。

02通信の地理は3階層で動く

「通信で拠点が決まる」を構造化すると、効いている要素は3つの階層に分かれる。各階層は独立にDCの候補地を絞り込み、3階層すべてが満たされる土地で初めてDCは経済合理的に成立する。

第1階層:海底ケーブル陸揚局 ─ 国際通信の玄関は海岸で固定されている

日本のインターネット国際トラフィックはほぼすべて海底ケーブル経由で出入りする。そしてケーブルが陸に上がる地点(陸揚局)は地理的に偏っている。国際海底ケーブルの陸揚局は約5割が関東(房総半島・北茨城)、約3割が関西(志摩半島)に集中し、国内海底ケーブルも主に太平洋側に敷設され、日本海側は未整備(ミッシングリンク)のままである。

陸揚局は動かせない。海底ケーブルは数千kmにわたる単一構造物で、上陸地点には遠浅で漁業権の調整がつき、地震・津波リスクが相対的に低く、そこから内陸へケーブルを引き込める平地が必要になる。条件を満たす海岸は限られ、一度決まると数十年単位で固定される。陸揚局は代替不能なチョークポイントであり、DC事業者はその玄関の近くに立地したがる。例として、日本とカナダを結ぶ海底ケーブル「Topaz」が茨城県高萩市と三重県志摩市に陸揚げされ、アルテリア・ネットワークスが高萩の陸揚局から印西エリアを含む首都圏の主要DCへ専用線を接続している。「太平洋を渡ってきたケーブル → 北茨城に上陸 → 専用線で印西へ」という一本の線が、印西の立地価値そのものを説明する。

第2階層:IX ─ 国内通信はすべて大手町を通る

事業者A社のネットワークとB社のネットワークは、IXという場所で物理的に回線を交換して初めてつながる。そして日本のIXは極端に一極集中している。ISPの接続数の約7割が関東(東京)、約2割が関西に集中し、東京のIXの実体的な中心が大手町である。

記事のポイントは、IXが経由しないと他社に届かない必須通過点だという点にある。あるDCに置いたサーバーが、別の通信会社の顧客にデータを届けるには、どこかでその通信会社の網に乗り換える必要がある。その乗り換え場所がIX。だからIXから遠いDCは、遠回りの分だけ遅延が増え、回線コストも上がる。IXへの近さ=全国・全事業者への到達効率であり、これが首都圏DCが大手町を中心とした半径に集まる直接の理由である。

第3階層:バックホール ─ 集積が集積を呼ぶ物理的な理由

第1・第2階層だけなら、DCは「房総〜北茨城の海岸とIXの両方に近いエリア」ならどこでもよいはずである。にもかかわらず印西という特定地点に30棟超が集まったのは、第3階層の経済性に依る。最初の数棟が建つと、そこへ向けて大容量バックホールが敷設される。次の事業者はその既設の太い回線に相乗りできるため、新たに自前で長距離回線を引くより圧倒的に安く・速い。

これは収穫逓増のネットワーク効果と同じ構造である。印西が選ばれ続けるのは、印西が良い場所だからではなく、すでに印西が選ばれてしまったからと整理できる。電力や地盤は "必要条件" を満たす土地を絞り込むが、最後に一点に収斂させるのは通信インフラの自己強化である。NTTデータが白井市で計画する国内最大規模・総IT容量約200MWの「TKY12」、大和ハウス工業の印西「DPDC印西パーク」(14棟、うち7棟にAirTrunkが入居)も、この自己強化の最新層に位置する。

03集中はリスクでもある ─ 500億円基金が書き換える通信地理

3階層がすべて関東に集中する構造は、同時に事業継続上のリスクでもある。東日本大震災では、太平洋側の海底ケーブルに広範な障害が発生し、復旧に長期間を要したことが報告されている。陸揚局もIXも太平洋側・東京に偏っているため、首都圏で大規模災害が起きた場合、その影響は全国の通信に波及しうる。

そこで国策として通信地理そのものを書き換える動きが進む。総務省は2021年度補正予算で500億円規模の基金を設立し、太平洋側と陸上網に並ぶ "第3ルート" として日本周回ケーブルの構築を推進している。同時に、DCについても「東京・大阪を補完・代替する第3・第4の中核拠点の整備促進」と「10数か所の地方拠点を5年程度で整備」という二段構えの方針を掲げる。

04地政学リスク ─ 集積はチョークポイント化する

「通信の地理」がDCを一点に集めるほど、その一点は災害や攻撃が起きた際の影響が集中する場所にもなる。500億円基金は災害時の冗長性確保と地方分散を主目的に掲げているが、より広く捉えればデジタルインフラの安全保障という性格も併せ持つと考えられる。公開情報をもとに整理すると、国内DC集積に伴うリスクは大きく4つの観点に分けられる。以下はあくまで構造的な整理であり、特定の事案や脅威の蓋然性を断定するものではない。

リスク1:海底ケーブル切断・物理的破壊

海底ケーブルの損傷事案はバルト海・紅海・台湾周辺で相次いでいる。原因は漁具や錨による偶発事故から国家関与が疑われる事例まで幅があり、多くは調査が続いている。事故か意図的破壊かを問わず、海底ケーブルへの依存と陸揚局の偏在が通信インフラの脆弱性そのものであり、日本の太平洋側偏在は見直しの対象に挙がっている。

リスク2:首都直下地震・複合災害

地震調査研究推進本部は南関東でのM7級地震を30年以内70%程度と評価する。印西・白井は下総台地に位置し浸水・液状化リスクは相対的に低いが、大手町IXとともに同一の首都圏被災圏にあることは避けられない。印西のDC集積と大手町IXを同時に脅かす災害が事業継続上の懸念として残り、500億円基金と日本周回ケーブルによる地理的多重化の背景となっている。

リスク3:データ主権・サプライチェーン依存

国内大型DCで動くクラウドサービスの主要担い手は米系(AWS・Microsoft・Google・Oracle)である。米CLOUD Act(2018年制定)は米企業の保有するデータについて、所在地に関わらず米国法の域外適用が論点となりうるとされる。経済安全保障・データローカライゼーションの議論が続くなか、OracleのSovereign Cloudや国内勢の国産クラウド拡張は、この主権上の懸念への応答として読み取れる。

リスク4:サイバー攻撃面の集中

IX接続が関東に集中する構造は、サイバー攻撃の観点では攻撃対象の地理的集約を意味する。DDoS・ランサムウェア・サプライチェーン攻撃は各国のセキュリティ機関が継続的に主要脅威として挙げており、通信・DCインフラが偏在すればその地域を狙った攻撃の影響範囲も広がる。IX・陸揚局・DCを地方分散させる動きは、災害対策だけでなく攻撃面の分散という副次効果も持つ。

4リスクに共通するのは、集中は経済合理性のピークである一方、地政学的には脆弱性のピークでもある、という二面性である。経営企画・新規事業の視点では、DC関連投資・調達の意思決定で「印西だけに依存しない」「米系単一クラウドだけに依存しない」「太平洋ルートだけに依存しない」という冗長化の前提を組み込むことが、合理的なリスクマネジメントとなる。

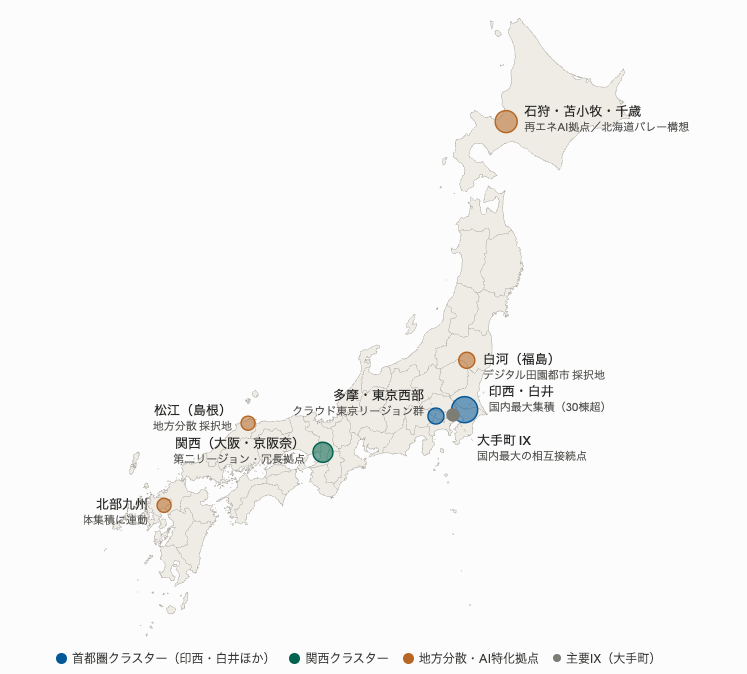

05ハイパースケーラーは3類型に分岐する

3階層と通信地理の書き換えを前提に、各社の戦略を「立地哲学」で整理すると、ハイパースケーラーの国内DC配置は3つの類型に分かれる。

| 類型 | 立地 | 主な担い手 | 狙うワークロード |

|---|---|---|---|

| 首都圏超集積型 | 印西・白井 | NTTデータ/大和ハウス+AirTrunk/Google/Equinix | 低遅延が必須のクラウド・推論 |

| 2リージョン冗長型 | 東京+大阪 | AWS/Microsoft/Oracle | 事業継続性を担保する標準系 |

| 地方AI特化型 | 石狩・苫小牧・白河 | さくらインターネット/ソフトバンク/NTT等 | 遅延寛容なAI学習・大規模演算 |

クラウド事業者は基本的に「首都圏+関西の2リージョン」を骨格にする。だがAIワークロードの急増で、この標準形に第3の立地として地方のAI特化拠点を足し始めているのが2025〜2026年の構造変化である。Microsoftは2026年4月に$10B(約1.6兆円)規模の対日投資計画を公表し、AI計算資源の確保とデジタル人材育成を掲げた。Oracleも2024年に10年間で$8B超(約1.2兆円)の対日投資を表明している。首都圏・関西・地方AI特化の3軸が同時並行で動いている。

国内勢の動きはより明示的に地方志向である。NTTデータは首都圏白井での国内最大200MW「TKY12」を計画する一方で、地方拠点整備も並行する。デベロッパー勢では大和ハウス工業が印西で14棟・日本最大級の「DPDC印西パーク」を開発し、7棟に豪AirTrunkが入居する ─ 『土地と建屋はデベロッパー、運営はハイパースケーラー』という分業も定着している。地方分散の最先鋭は北海道で、ソフトバンクが苫小牧東地区にDCを計画し、ラピダス(千歳)と接続する「北海道バレー」構想がそれを引っ張る。

そして、この地方分散型に決定的な変化をもたらしているのがIOWN(Innovative Optical and Wireless Network)である。NTTが主導し、伝送区間を全光化することで電気変換を介さない低遅延・大容量・省電力の通信基盤を実現する次世代インフラで、商用APN(オール・フォトニクス・ネットワーク)サービスが2023年に開始されている。これにより、これまで「遅延が大きすぎて首都圏DCでなければ成立しない」とされてきた用途が、地方拠点でも実現可能になりつつある。

06IOWNが立地を解放する ─ 通信が縛り、通信が解く

地方分散の最大の弱点は遅延である。距離が伸びれば光ファイバーの伝搬遅延と中継機器の処理遅延が積み上がる。石狩〜大手町のような長距離区間では、従来の伝送網では遅延が無視できない水準まで積み上がり、これが「インタラクティブ用途は首都圏DCでなければならない」とされてきた理由のひとつになっていた。

ここに技術が介入する。NTT東日本は石狩のデータセンターと大手町をIOWN APN(オール・フォトニクス・ネットワーク)で接続し、電気変換を介さない全光伝送で高速大容量・低遅延・省電力を実現する。NTTグループの説明では「大手町と石狩がまるで隣同士のように使える環境」を構築するとされ、地方分散の弱点を物理層で潰す動きとなる。通信が立地を縛ってきたが、今度は通信技術が立地の自由度を広げる ─ この反転が、AI時代の地方DCテーゼを成立可能性のあるものに引き上げている。

この反転を踏まえると、AI学習ワークロードはそもそも遅延要求が緩いため、首都圏に置く必然性が薄い。学習向けGPUクラスターは再エネ・冷涼気候・広大な土地・電力の余裕がある北海道・東北に立地する合理性が強く、推論向け・低遅延要求のレイテンシ・センシティブなワークロードのみ首都圏DCに残す ─ という二層運用が新しい標準になりつつある。ロボタクシーや自動運転のようなリアルタイム制御系も同様で、推論はエッジ+首都圏、学習は地方AI DC、という分業に収斂する。

07立地論理は印西型から石狩・東北型へ分岐する

これまでの議論から、日本のDC立地は3象限に分かれる。縦軸を「遅延要求の高低」、横軸を「電力・土地コスト」にとると、(1) 低遅延・高コスト象限に首都圏超集積型(印西・白井)、(2) 中遅延・中コスト象限に2リージョン冗長型(東京+大阪)、(3) 高遅延寛容・低コスト象限に地方AI特化型(石狩・苫小牧・白河)が並ぶ。

そして、この3象限を結ぶ通信地理そのものが書き換えられつつある ─ 500億円基金で日本海側に第3ルートが引かれ、IOWNで地方拠点の遅延ハンデが物理層で縮まる。千葉県印西周辺は「印西周辺だから選ばれた」のではなく「印西周辺が選ばれてしまったから選ばれ続けてきた」。そして今、AIワークロードの台頭と通信技術の進展が、立地論理を印西型から石狩・東北型へと分岐させつつある。

結論:DC立地は『通信の地理』が決める

国内のハイパースケーラーDC集積は千葉県印西・白井に一極集中しており、その駆動要因は電力でも道路でもなく海底ケーブル陸揚局・IX・バックホールの3階層からなる『通信の地理』である。3階層はそれぞれ独立に候補地を絞り込み、すべての条件が揃う土地で初めてDCは経済合理的に成立する。集中の構造を最も明示的に裏付けるのは、国が500億円基金で電力ではなく通信地理そのものに補助率5分の4を投入している事実である。そしてAIワークロードの台頭とIOWNによる遅延克服が、立地論理を印西型から石狩・東北型へと分岐させつつある。クラウドは海岸線で決まる ─ DC立地の本当の決定要因は、電気の安さではなく、データの速さと確実さである。